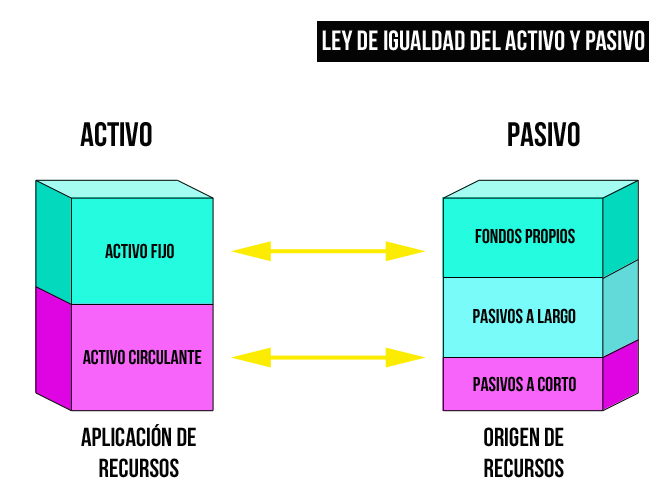

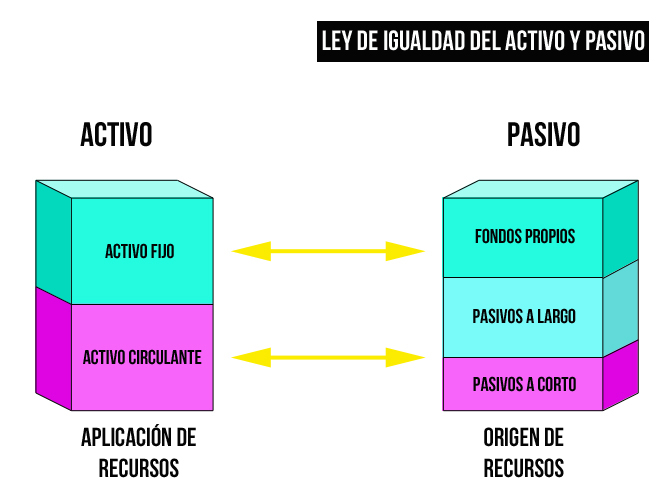

Activo

¿Qué es un activo?

Un activo es un bien o derecho que la empresa posee.

En Debitoor puedes tratar tus gastos como activos. Sólo tienes que registrarte en Debitoor.

Un activo es un bien que la empresa posee y que puede convertirse en dinero u otros medios líquidos equivalentes.

Clasificación de los activos

Los activos que una empresa posee se clasifican dependiendo de su liquidez, es decir, la facilidad con la que ese activo puede convertirse en dinero. Por ello se dividen en:Activo fijo. Son los activos utilizados en el negocio y no adquiridos con fines de venta, como maquinarias y bienes inmuebles

Activo circulante. Son activos que se esperan que sean utilizados en un periodo inferior al año, como las existencias.

Las cuentas de activos, tanto circulantes como fijos, se incluyen en el balance de situación.

Activo = Pasivo + Capital

Los activos y su pérdida de valor o depreciación

Un activo de una empresa puede perder valor con el paso del tiempo. Esta pérdida de valor por su uso o por vida del activo se conoce como depreciación.

Con ello, se intenta calcular cuál es su pérdida de valor. Cuando se da esta situación, se habla entonces de activo depreciable.

Es importante destacar que no todos los activos son depreciables, únicamente el los activos fijos, también conocidos como inmovilizado.

Asimismo, el tiempo o el uso no son las únicas causas de su pérdida de valor. Puede deberse también a la obsolescencia tecnológica.

¿Qué te ha parecido esta definición?

En Debitoor queremos que nos ayudeis a mejorar nuestro diccionario de términos contables. ¿Tienes una definición mejor para este término? ¿Quieres añadir algún dato? ¿Crees que nos falta un término importante por definir en nuestro glosario?

Auditoría

¿Qué es una auditoría?La auditoría juega un papel muy importante en una empresa: refleja su imagen contable.

Es conveniente llevar al día la contabilidad de cara a una auditoría. Es fácil y rápido con Debitoor. Empieza ahora.

En primer lugar, vamos a definir el concepto de auditar, que es el proceso mediante el cual una empresa o profesional (auditor) independiente es contratado para recopilar información contable.

Esta información es de valor para verificar que la empresa que está siendo auditada haya cumplido las normas contables.

La figura del auditor

Por su parte, el auditor es una persona capacitada y con la suficiente experiencia para revisar y verificar que los datos contables que la empresa auditada facilita se corresponden realmente con la actividad que ha venido desarrollando.

El auditor tiene que redactar un informe al concluir la auditoría determinando el grado de veracidad y claridad que la organización posee contablemente.

Es decir, si todos los movimientos contables que ha realizado la empresa se han reflejado en los libros contables (como, por ejemplo, en el libro diario) y si todo lo que aparece en los libros contables ha sido realizado por la empresa en el transcurso de su actividad.

Obligaciones de una auditoríaRevisar las cuentas con el objetivo de ver si la empresa ha utilizado sus recursos de forma eficiente y eficaz.

Revisar y verificar los distintos informes ofrecidos por la empresa sobre su actividad económica y comprobar que sea una imagen fiel de la misma.

La auditoría y, por tanto, el auditor tiene que ser totalmente independiente. Eso es básico para legitimar el proceso y reflejar la realidad.

Permitir conocer los problemas que la empresa está teniendo en el momento.

¿Por qué es importante auditar una empresa?

En primer lugar, una empresa tiene que demostrar que el uso de sus recursos es eficiente, dado que hay personas que dependen de la actividad que realiza (por ejemplo, acreedores o sus propios trabajadores).

En segundo lugar, las empresas tienen que hacer frente a todas las regulaciones legales como el pago de impuestos (Impuesto sobre Sociedades) de una manera fiel. Por último, la auditoría implica dar confianza a futuros acreedores que la empresa pueda tener.

Balance de Apertura

¿Qué es el balance de apertura?

El balance de apertura fija la situación desde la que parte la empresa para seguir con su actividad al comienzo del siguiente ejercicio.

Recuerda que con Debitoor puedes crear tus balances de situación de manera fácil y rápida. Comienza ahora y lleva tu contabilidad al día.

Es el balance que refleja la situación financiera de la empresa al comienzo de un año contable.

El balance de apertura fija la situación desde la que parte la empresa para seguir con su actividad al comienzo del siguiente ejercicio.

Características del balance de apertura

Incluye el saldo al final del periodo de las cuentas de la empresa, tras realizar todos los ajustes necesarios para cerrar el año, de acuerdo con lo que dicta el Plan General Contable.

Cuando una empresa realiza el cierre del balance de situación al final del periodo, éste se convierte en el balance de apertura del siguiente periodo, simplemente cambiándole el signo al saldo de las cuentas.

Así se lleva al balance de situación del nuevo año contable como la primera entrada del año

Bonificación

¿Qué es una bonificación?

Las empresas pueden recibir descuentos en sus contribuciones a la Seguridad Social por contratar a personas que, por pertenecer a determinados colectivos, tienen mayores dificultades de acceso al mercado laboral.

Gestiona tus contribuciones a la Seguridad Social así como tu facturación con Debitoor.

Todas las empresas deben pagar cuotas a la Seguridad Social en virtud de su contribución al bienestar público. Dichas contribuciones pueden recibir descuentos o reducciones siempre y cuando las empresas contribuyan a la contratación de personas que pertenezcan a colectivos socialmente vulnerables.

El fin de dichas bonificaciones son, pues, dos:Aliviar los costes de las empresas.

Potenciar el acceso al mercado laboral de determinados colectivos.

Las bonificaciones a la Seguridad Social en España

En España, las empresas pueden beneficiarse de bonificaciones en sus pagos a la Seguridad Social por distintos motivos. Entre ellos, destaca la contratación indefinida de los siguientes colectivos sociales:Mujeres víctimas de violencia de género.

Víctimas del terrorismo.

Víctimas de trata de seres humanos.

Personas con discapacidad.

Incapacitados permanentes readmitidos.

Además, la Seguridad Social también ofrece bonificaciones a las empresas que contraten a trabajadores de forma indefinida por sectores o actividades (turismo y hostelería, bomberos, innovación tecnológica), zona geográfica (Canarias, Ceuta y Melilla) o que contraten de forma indefinida a trabajadores temporales o por mantenimiento de la contratación indefinida.

Bonificaciones a la Seguridad Social para autónomos

Los trabajadores autónomos también se pueden beneficiar de bonificaciones a la Seguridad Social. La más conocida es la tarifa plana, por la que los nuevos autónomos pagan el 50% de su cuota mensual durante los doce primeros meses.

Además, el sistema de bonificaciones replica parcialmente el de las empresas, al incluir semejantes bonificaciones a los autónomos que pertenezcan a los colectivos socialmente más vulnerables citados más arriba al igual que aquellos que contraten a jóvenes o a trabajadores de forma indefinida.

Caja

¿Qué es la caja?

En contabilidad, se entiende por caja el registro de la entrada y salida de dinero en efectivo.

En Debitoor puedes llevar tu facturación y contabilidad y controlar la caja de tu negocio. Pruébalo ahora gratis.

Llevar la contabilidad de un negocio, ya sea el de un autónomo o empresa, exige registrar y controlar la entrada y salida de dinero en efectivo.

La caja, que no tiene por qué remitir a un objeto material (hablamos, primordialmente, de un concepto contable), es donde se registra el efectivo.

Ahí figuran todos los movimientos dinerarios no registrados en las cuentas bancarias.

La caja y las cuentas de banco

Hay determinados movimientos contables que, aunque medie entre ellos una entidad financiera, han de ir registrados en el libro de caja.

Por ejemplo, cheques que se cobran en efectivo y los egresos se han de contabilizar como dinero efectivo en caja.

La caja y la facturación

Aunque hablemos de caja en el ámbito de la contabilidad, resulta imposible pasar por alto su relación con la facturación.

Al fin y al cabo, parte del efectivo que se registra entra a partir de la emisión de facturas.

De ahí que entre las condiciones de pago que constan en una plantilla de factura figure el pago en caja (o efectivo) junto a otras modalidades de pago (domiciliación bancaria, pago online, etc.).

La caja en un programa de facturación y contabilidad

Cualquier programa de facturación y contabilidad, en su sección de tesorería o banco, siempre ha de contener una carpeta destinada a registrar todos los movimientos en efectivo o caja.

Se trata de una sección imprescindible para la contabilidad de cualquier profesional autónomo o empresa.

credito

¿Qué es un crédito?

La petición de un crédito es una forma de financiar el pago de tus compras. La devolución tiene lugar después, durante un periodo de tiempo acordado con el acreedor.

Puedes llevar la contabilidad y facturación de tu negocio de una manera profesional usando Debitoor. Empieza hoy.

Es una operación financiera en la que una persona o entidad (acreedor) presta una cantidad determinada de dinero a otra persona (deudor).

El deudor deberá devolver el dinero tras el tiempo pactado, además de una serie de intereses que son las ganancias del acreedor.

Características

El acreedor tiene derecho de exigir y cobrar el crédito. En caso de que el deudor no cumpliera con el pago se podrían emprender acciones legales.

Para el acreedor, además, un crédito consiste en ceder una parte de su _"riqueza"_ por otra ganancia mayor que obtendrá en el futuro.

Ejemplo de crédito

Un banco Pluf nos concede el 1 de enero de 2010 un crédito de 3.000€ con un interés del 2% T.A.E. a devolver en 18 meses. El banco es nuestro acreedor y nosotros sus deudores.

Lee nuestro diccionario de términos contables.

Sobre Debitoor

Debitoor es un sistema de contabilidad online dirigido a pequeñas empresas y autónomos. Facturación online, conciliación bancaria automática, acceso para el asesor y otras funcionalidades.

Depreciación

¿Qué es una depreciación?

Método por el que se valora el coste que supone la pérdida de valor por uso de un bien que la empresa posee.

Puedes obtener más información sobre activos, amortización y depreciaciación en nuestros artículos de la Guía para Pequeñas Empresas.

Es la reducción (desgaste) del valor de un bien o una propiedad debido al:Uso

Paso del tiempo

Obsolescencia

La empresa contabiliza ese desgaste o pérdida de valor como un coste.

El método de depreciación más común

El método más utilizado para depreciar un bien es el lineal y consiste en calcular el tiempo de utilidad del bien (normalmente en años), después se calcula la cantidad mensual o anual en la que se deprecia y se hace el sumatorio de la depreciación acumulada.

¿Qué es un deudor?

Es la persona obligada legalmente a satisfacer (finalizar) una deuda.

Envía recordatorios por impago a tus clientes usando el programa de facturación y contabilidad Debitoor. Es muy sencillo.

Es aquella persona o empresa que está obligada a satisfacer una deuda; partimos de que el origen de la deuda es de carácter voluntario, es decir, que el deudor decidió libremente comprometerse al pago de dicha obligación.

Un deudor adquiere bienes o servicios de un tercero y estos bienes son distintos de los que normalmente proporciona la empresa, por ello, estos deudores no tienen la condición estricta de clientes.

Estos deudores crean un crédito que han de pagar. Hay que tener en cuenta que la deuda no tiene por qué ser de dinero; puede ser la entrega de una cosa o la prestación de un servicio.

Tipos de deudores

Hay distintos tipos de deudores dependiendo de cómo se originó la deuda o cómo se finalizará la misma.

Alguno de ellos son, por ejemplo, el deudor insolvente; este deudor declara que no posee los medios necesarios (dinero o el bien en sí) para satisfacer la deuda, en este causo el acreedor, es decir, la persona que quiere que le paguen puede iniciar acciones legales contra él.

Otro tipo de deudor es el deudor solidario, a esta persona se le puede exigir legalmente el pago o terminación de la deuda que el deudor principal contrajo con anterioridad.

El deudor solidario está obligado por ley a prestar el servicio o pagar el dinero si así lo exige el acreedor. Vea la definición de aval.

Trabaja con tu lista de clientes en Debitoor

Programa de facturación sencillo, intuitivo y rápido.Envía facturas albaranes y presupuestos a tus clientes.

Gestiona tu lista de clientes y productos.

Exporta tus facturas a PDF y Excel.

Almacena automáticamente todos tus documentos.

App para iOS y Android.

¿Qué es el efectivo?

El efectivo que posee una empresa forma parte del activo circulante y su función es hacer frente a las posibles obligaciones a corto plazo que puedan aparecer

Comienza ahora a controlar el efectivo y todos tus movimientos de caja con Debitoor.

El efectivo es un elemento de balance y forma parte del activo circulante. Es el elemento más líquido que posee la empresa, es decir, es el dinero. La empresa utiliza este efectivo para hacer frente a sus obligaciones inmediatas.

El efectivo está formado por:Dinero en curso legal

Cuentas corrientes o de ahorro (siendo el titular la empresa)

Cheques

Para reflejar todos los movimientos de efectivo que entra y sale de la empresa se utilizan las cuentas de caja, que pertenecen al grupo 57 del Plan General Contable.

¿Cuánto efectivo es necesario tener?

Dependiendo de la naturaleza del negocio de cada empresa, se desarrollará una estrategia de efectivo.

Normalmente para las pymes, las cantidades guardadas en caja no son altas, dado que ese dinero podría reportar más ingresos (intereses) si estuviera en otros lugares, por ejemplo, en un plazo fijo a un interés más o menos alto.

Si una empresa tiene un buen análisis de sus necesidades de efectivo, podrá disponer de la cantidad óptima del mismo.

Flujo de efectivo

Es un estado contable básico que suministra la información sobre cuánto efectivo queda realmente en la empresa, después de los gastos, intereses pagados y otros pagos de capital.

Representa todos los movimientos de efectivo y equivalentes, de esta forma informa de la capacidad de la empresa para generar efectivo y las exigencias de liquidez que tenga.

Movimiento de caja en Debitoor

¿Tus clientes te pagan en caja? Comienza ahora con Debitoor. Programa de facturación y gastos simple, intuitivo.Envía facturas y presupuestos profesionales

Crea tus gastos y proveedores fácilmente

Gestiona tus pagos y cobros de caja con un clic

Exporta tus facturas y gastos a Excel y PDF

Estados financieros

¿Qué son los estados financieros?

Los estados financieros han de reflejar una imagen fiel de la compañía.

Con los informes que Debitoor te ofrece puedes obtener una imagen del estado financiero de tu negocio. Empieza a controlar la contabilidad.

Son los documentos de mayor importancia que recopilan información sobre la salud económica de la empresa, cuyo objetivo es dar una visión general de la misma.

Se incluyen dentro de los estados financieros: el balance de situación, la cuenta de pérdidas y ganancias, el estado de flujos de efectivo o la memoria.

Todos los documentos recogidos tienen que caracterizarse por ser fiables y útiles, teniendo que reflejar realmente lo que está sucediendo en la empresa.

Presentación de los estados financieros

Las sociedades comerciales deben presentar estos documentos durante un periodo limitado posterior a su año contable, el cual suele ir desde el 1 de enero hasta el 31 de diciembre.

Por su parte, las compañías que realicen cierres inferiores al año (por ejemplo, semestrales) deberán presentar cada estado financiero de forma totalmente independiente.

Factura de proveedor

¿Qué es una factura de proveedor?

Una factura de proveedor es el justificante de una transacción entre un proveedor y un cliente.

Aprende a cómo contabilizar una factura en nuestra Guía para autónomos y pequeñas empresas.

Una factura es un documento de compraventa de un bien o servicio. La factura de proveedor es, por tanto, un documento mercantil para justificar la venta de un producto o servicio a un cliente.

Para que la factura de proveedor tenga validez legal, debe seguir los contenidos que dicta el Reglamento de facturación en España. En nuestro artículo cómo hacer facturas te detallamos el contenido.

El asiento de una factura de proveedor

Según el Plan General Contable, las facturas de proveedores se deben contabilizar de la siguiente manera:En el lado del Debe, se registra la compra en sí, sin impuestos (sin IVA) en la cuenta 600, destinada a compra de mercaderías.

El IVA se registra en la cuenta 412.

En el lado del Haber, se registra la compra, IVA incluido, en la cuenta 400, que es la destinada a proveedores.

A la hora de señalar el pago, la cuenta depende de cómo se haya realizado:Si se hace en efectivo, se registra en la cuenta de Caja (570).

Si se hace por cuenta bancaria, se registra en la cuenta 572 de Banco e instituciones bancarias.

Factura de proveedor extranjero: el IVA

Cuando se trata de una factura de un proveedor extranjero, surgen ciertas dudas con respecto al IVA.

En general, la norma que predomina es la del IVA transfronterizo. Según dicha norma, la venta de un bien o servicio de un proveedor extranjero está exenta de IVA siempre y cuando hablamos de profesionales y empresas.

Dentro de la normativa de IVA transfronterizo, merece una mención aparte el IVA intracomunitario. Este solo se aplica cuando proveedor y cliente pertenecen a la Unión Europea y ambos están dados de alta en el ROI (Registro de Operadores Intracomunitarios).

No obstante, según la misma normativa, la venta también estaría exenta de IVA.

Contabilizar pago de proveedor sin factura

En ocasiones, se realiza el pago a un proveedor antes de recibir la factura. ¿Cómo actuar a nivel de contabilidad?

Pues bien, según el PGC se debe registrar en la cuenta 4009, destinada a "Proveedores, facturas pendientes de formalizar".

Luego, al recibir la factura, se formaliza el pago en la cuenta 4000. El IVA, una vez recibida la factura, se registraría en su cuenta de siempre, es decir, la 472.

Contabilizar un anticipo a proveedor sin factura

Si el proveedor pide un anticipo, este se puede contabilizar sin factura. No obstante, el proveedor deberá emitir la factura posteriormente.

En anticipo puede ser total o parcial, según se haya acordado. Según el PGC, se debe registrar en la cuenta 407. El IVA soportado, por su parte, se registraría en la cuenta de siempre, la 472.

Contabilizar factura rectificativa de proveedor

Si un proveedor emite una factura rectificativa debido a una devolución, esta (la devolución) la debe contabilizar el comprador en su correspondiente asiento:Cuenta 608 de Devoluciones de compras y operaciones similares.

El IVA se registra en la cuenta de IVA soportado, es decir, en la cuenta 472.

Es importante que el comprador guarde una copia de la factura rectificativa como documento acreditativo de la devolución.

Definición de ganancias retenidas

Las ganancias retenidas son ganancias netas que no se reparten entre los accionistas y que la empresa decide reinvertir.

Con Debitoor puedes llevar la gestión de tu patrimonio neto y el balance de situación. Comienza ahora gratis.

Las ganancias retenidas son aquellas ganancias netas que la empresa decide no distribuir como dividendos entre sus accionistas.

Las ganancias retenidas se dedican a la reinversión en forma de equipo, investigación y desarrollo y otros elementos como el de pagar obligaciones financieras. Uno de los propósitos, además, es el de preservar la liquidez de la empresa.

Muchas empresas recurren a las ganancias retenidas como forma de financiar la empresa, pues resulta una forma eficaz de evitar la salida de dinero y tener que recurrir a nuevas obligaciones (esto es, más endeudamiento).

Cómo se calculan las ganancias retenidas

Las ganancias retenidas pertenecen al capital de los accionistas. Se calculan agregando el ingreso neto a las ganancias retenidas iniciales y restándoles los dividendos pagados a los accionistas.

Las ganancias retenidas forman parte del patrimonio neto de la empresa. Y así es como aparece reflejado en el balance de situación

Gasto financiero

¿Qué es un gasto financiero?

Son gastos que provienen de recursos de terceros con los que un autónomo o empresa financian su actividad.

En Debitoor puedes gestionar tus gastos financieros y llevar la cuenta de resultados. ¡Pruébalo ahora gratis!

Tanto empresas como autónomos recurren a recursos ajenos o de terceros para financiar su actividad. Por ejemplo, un crédito o un préstamo.

De estos recursos, que son una deuda, se derivan gastos para el negocio como comisiones o intereses. A ese tipo de gastos se les conoce como gastos financieros.

Tipos de gastos financieros

Aunque no hay una tipología claramente preestablecida, se trata de todos aquellos gastos que derivan de una deuda para financiar la actividad y, en muchos casos, con el banco. Por ejemplo:Comisiones bancarias: mantenimiento, transferencias, tarjetas de crédito o de cancelación de un préstamo.

Intereses de un préstamo, crédito u otra deuda.

Ajustes negativos derivados por el cambio monetario (cuando se realizan operaciones con otros países con distinta moneda).

Existen otros tipos de gastos financieros como las primas de seguro o intereses por descuento de efectos.

¿Son los gastos financieros gastos deducibles?

Los gastos financieros se consideran gastos deducibles al estar relacionados con la actividad del autónmo o empresario.

No obstante, para las empresas que tributan por el Impuesto de Sociedades, la Agencia Tributaria impone un límite en su deducibilidad, según el artículo 16 del Impuesto de Sociedades.

Dicho límite es el siguiente, tomando como refernecia el gasto financiero neto:Cuando el importe (neto) es equivalente al 30% del beneficio operativo del periodo.

1 millón de euros, cuando es superior al límite anterior.

En otras palabras, el límite (máximo) para ser deducibles siempre será de 1 millón de euros.

Los gastos financieros de una empresa, si no se han deducido en el mismo ejercicio, la Agencia Tributaria permite hacerlo en los siguientes 18 ejercicios.

Los gastos financieros y la cuenta de resultados de Debitoor

Los gastos financieros se recogen en la cuenta de resultados de una empresa como un coste, tal y como se muestra en el siguiente ejemplo generado por nuestro programa de facturación y contabilidad Debitoor:

Ahí aparecen reflejados aquellos gastos que has categorizado como financieros en la aplicación.

Hecho imponible

¿Qué es el hecho imponible?

Es la circunstancia, de índole económica o jurídica, que obliga al pago de un impuesto

Con el programa de facturación y contabilidad de Debitoor puedes gestionar tu facturación y generar el modelo 303 de IVA automáticamente.

El concepto de "hecho imponible" viene definido en la Ley General Tributaria (art. 20.1) de un modo parco: "El hecho imponible es el presupuesto fijado por la ley para configurar cada tributo y cuya realización origina el nacimiento de la obligación tributaria principal."

En otras palabras, el hecho imponible sería la circunstancia, de carácter económica y jurídica, que obliga al pago de un impuesto. No hay que confundir, pues, hecho imponible con el impuesto en sí. El primero precede - o presupone - al impuesto.

El hecho imponible de los principales impuestos

En España, autónomos y empresarios están obligados al pago de los siguientes impuestos: IRPF, IVA e Impuesto de Sociedades (este último solo para determinadas empresas).

De estos impuestos, el hecho imponible sería el siguiente:IRPF. El hecho imponible derivado de este impuesto a las personas físicas serían los rendimientos de capital y de las actividades económicas, así como los rendimientos del trabajo (la obtención de un salario por parte de un trabajador por cuenta ajena) o las ganancias y pérdidas patrimoniales.

IVA. El hecho imponible de este impuesto indirecto por antonomasia sería la prestación de servicios o entrega de bienes, la adquisición intracomunitaria de bienes así como la importación de bienes.

Impuesto de Sociedades. El hecho imponible lo constituye la obtención de renta por parte de personas jurídicas u otras obligadas al pago de este tributo.

Por qué es importante no confundir el hecho imponible

A nivel práctico, cualquier autónomo o empresario debe conocer sus obligaciones tributarias; el hecho imponible, al ser un concepto jurídico de mayor abstracción, no resulta tan importante, aunque, como mencionábamos, conviene no confundirlo con el impuesto en sí.

En otras palabras, tanto el autónomo como el empresario saben que están obligados a pagar una serie de tributos por su actividad, no tanto el concepto jurídico que origina dicha obligación.

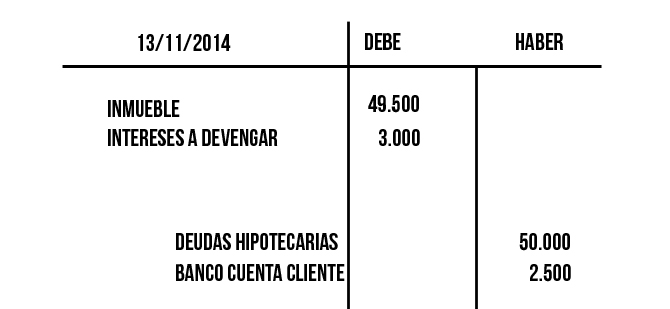

¿Qué es una hipoteca?

Es un contrato muy utilizado en España para la adquisición de viviendas.

Lleva las contabilidad de tu negocio con Debitoor. Es un programa de facturas y contabilidad perfecto para autónomos y pequeñas empresas. Comienza ahora.

Un préstamo hipotecario es un contrato a largo plazo por el que una persona, ya sea física o jurídica, presta una determinada cantidad de dinero a otra persona, el deudor, para la adquisición de una vivienda.

Características

La hipoteca implica uno o más bienes inmuebles que se adquieren y sujetan a modo de garantía como prueba de que se va a hacer frente al pago del dinero prestado con anterioridad.

Podemos decir que la propiedad del inmueble está en manos del deudor pero si éste no satisface la deuda en el periodo de tiempo exigido, el acreedor puede comenzar las acciones legales necesarias para la obtención de su dinero - como pedir la venta pública del inmueble.

Elementos de una hipoteca

Un contrato hipotecario está formado por tres elementos clave:El capital. Es la cantidad de dinero prestado que se irá devolviendo periódicamente hasta el pago completo de la deuda

El plazo. El periodo de tiempo, estipulado con anterioridad en el que se debe completar el pago de la deuda, así como todas las mensualidades de pago a las que el deudor ha de hacer frente

El tipo de interés. Es el coste de más que el deudor paga al acreedor por haber pedido prestado ese dinero. Puede ser fijo o variable, se puede revisar periodicamente y cambiar la cantidad a pagar

Ingreso

¿Qué es un ingreso?

Qué es un ingreso y cómo contabilizarlo. Recuerda que depende de si se trata de un ingreso por la venta de un producto o por la prestación de un servicio.

Lleva el seguimiento de tus ingresos y gastos en Debitoor y contabilízalos en cuestión de segundos. Empieza ahora a contabilizar tus ingresos.

Un ingreso es un incremento de los recursos económicos. Éste debe entenderse en el contexto de activos y pasivos, puesto que es la recuperación de un activo.

Los ingresos suponen incrementos en el patrimonio neto de tu empresa. Puede tratarse del aumento del valor de tus activos o la disminución de un pasivo.

Sin embargo, no se contemplan las aportaciones de socios o propietarios, puesto que se entienden que es algo que la empresa debe devolver con el tiempo.

La empresa en su actividad comercial recibe dinero por prestar sus servicios o vender sus productos. De esta manera, se incrementa el patrimonio empresarial.

Por ello, los ingresos, ya sean monetarios o no, se enmarcan dentro de la ecuación de consumo y ganancia.

Ingresos por bienes y servicios:

Es importante diferenciar los ingresos por su procedencia para poder contabilizarlos. Por un lado, se encuentran aquellos procedentes por venta de bienes y, por el otro, por prestación de servicios.

Para contabilizar los ingresos por venta de bienes:la propiedad del bien debe haberse transferido

la empresa no puede seguir gestionando ese bien vendido

el importe debe valorarse con fiabilidad

la empresa debe recibir beneficio de la venta

los costes de la operación deben valorarse con fiabilidad

Para contabilizar los ingresos por prestación de servicios:el servicio debe valorarse con fiabilidad

la empresa debe recibir beneficios de la operación

el grado de realización del servicio debe valorarse con fiabilidad

los costes presentes y futuros consecuencia de la prestación deben valorarse

Inflación

¿Qué es la inflación?

Es el incremento del nivel general de precios en un mercado durante un periodo de tiempo.

Con Debitoor puedes llevar al día la contabilidad de tu negocio al tiempo que facturas como profesional. Comienza ahora.

La inflación es una medida económica que indica el crecimiento generalizado de los precios de bienes, servicios y factores productivos dentro de una economía en un periodo determinado. Para su cuantificación se usa el "índice de precios al consumo".

El fenómeno inverso a la inflación es la deflación y esto sucede cuando los precios de los bienes, servicios y factores productivos decrece de forma continua y generalizada.

Actualmente, la inflación en España se sitúa entorno al 1,2 % (2018).

Causas de la inflación

Definir las causas por las que se produce la inflación es un proceso complejo. Algunos expertos subrayan tres causas importantes:Debido a la demanda

Debido a la oferta

Inflación estructural, debido a causas sociales

Efectos de la inflación

Los efectos que la inflación acarrea a una economía suelen ser negativos. El daño de las consecuencias dependerá de si la subida de precios estaba prevista o fue sorpresiva.

Cuanto mayor se la inflación, mayores serán los costes que sufra la economía, partiendo de la pérdida del poder adquisitivo del dinero.

Índice de Precios al Consumo (IPC)

Consiste en un indicador económico que mide periódicamente la variación que experimentan los precios de un conjunto de productos, en relación con el periodo anterior.

Este conjunto de producto es lo que se le conoce como "la cesta de productos de una familia".

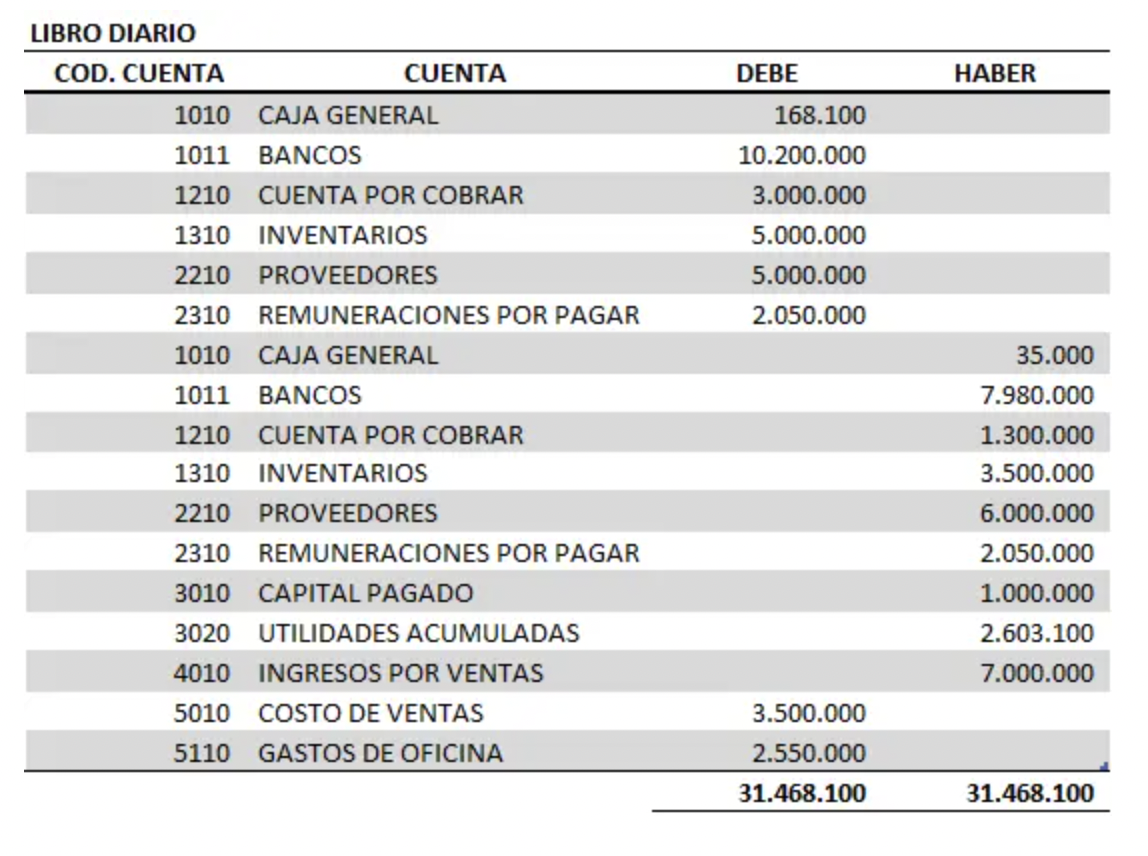

libro diario

¿Qué es el libro diario?

El libro diario es el registro contable principal de cualquier sistema contable, en el cual se anotan todas las operaciones.

Factura y lleva la contabilidad de tu negocio usando Debitoor. Es simple y muy intuitivo. Comienza ahora.

Es un documento que regristra de forma cronológica las transacciones económicas que una empresa realiza. Estas transacciones están relacionadas con la actividad principal de la firma.

Las operaciones se contabilizan mediante asientos contables, según se vayan produciendo.

Esta contabilización se debe ir recogiendo día a día; o en periodos no superiores a un mes en caso de que las actividades se hayan ido recogiendo en otros documentos.

Información a incluir

Hay una serie de datos mínimos necesarios para la creación de un libro diario:Fecha de cada transacción.

Las cuentas involucradas en la transacción.

El importe de la operación.

Breve explicación de la transacción.

Importancia

El libro de diario ha de llevarse obligatoriamente por todo comerciante, según lo señalado por el Código de Comercio en el artículo 32. Además, ha de estar sellado y presentado en el Registro Mercantil.

En cuanto a las características físicas del libro, deberá ser un libro empastado, de folios y deberá estar sellado en todas sus páginas.

Liquidez

¿Qué es la liquidez?

Recuerda que puedes tratar tus gastos como activos con Debitoor de una manera rápida y sencilla. Empieza ahora.

La liquidez es la capacidad que tiene una entidad para obtener dinero en efectivo y así hacer frente a sus obligaciones a corto plazo. En otras palabras, es la facilidad con la que un activo puede convertirse en dinero en efectivo.

Por ejemplo, una caja fuerte con un depósito es un activo de alta liquidez, ya que es fácilmente convertible en dinero en efectivo cuando sea necesario.

Para medir la liquidez de una empresa se utiliza el ratio de liquidez, con el que se calcula la capacidad que tiene ésta para hacer frente a sus obligaciones a corto plazo.

Así pues, se puede averiguar la solvencia en efectivo de una empresa y su capacidad para seguir siendo solvente ante cualquier imprevisto.

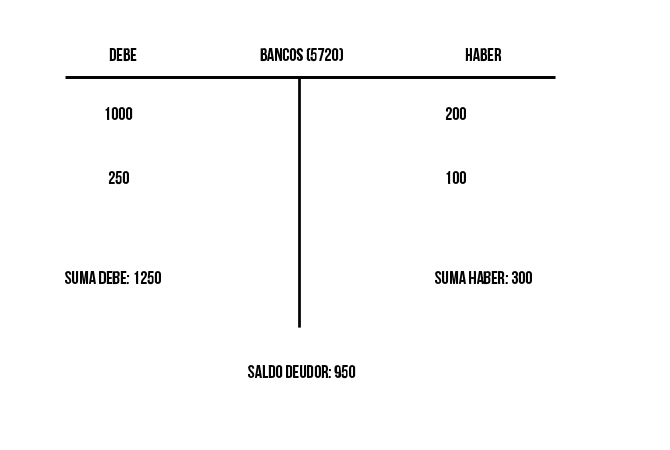

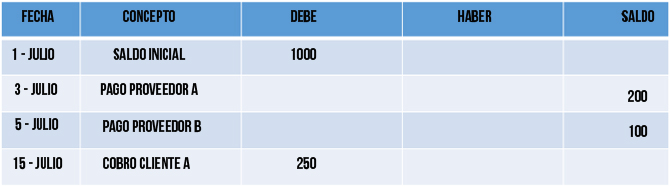

¿Qué es el mayor contable?

El mayor contable es una ficha individual que registra las cantidades de una cuenta que se ha utilizado durante alguna de las operaciones económicas de una empresa.

En Debitoor puedes organizar tu mayor contable con el debe y el haber de una manera automática y sencilla. Prueba ahora Debitoor.

Es el libro que recoge los hechos que están en el libro de diario, pero sin fecha de realización de la operación en la cuenta, sino la cuenta que ha sido operada o con la que hemos trabjado, para conocer los aumentos y disminuaciones que ha experimentado.

Este libro no es de carácter obligatorio para la empresa, aunque es muy útil al recoger de una en una todas las cuentas que se han utilizado y los movimientos de las mismas durante el periodo contable.

Diseño del mayor contable

Existen dos formas de realizar las entradas a este tipo de libro contable. Vamos a explicar los dos posibles diseños con el siguiente ejemplo: en mi cuenta de bancos he realizado varias operaciones, dos pagos a proveedores y un cobro a un cliente:

- En forma de "T". Tiene esta forma porque las entradas y salidas de la cuenta irán a la parte izquierda o a la parte derecha, dependiendo si el movimiento va al debe (izquierda) o al haber (derecha).

- En forma de cuadro. Tiene que recoger más información que en el anterior modelo, como la fecha y el concepto de la operación.

Cuando se realiza una transacción económica, el primer movimiento se contabiliza en el libro diario y, a continuación, se registra la información de cada cuenta involucrada en los apuntes individualizados en el mayor contable de cada cuenta.

Por ejemplo, si compro materias primas a mis proveedores, en el mayor deberá haber una entrada en: bancos, proveedores e IVA soportado.

El saldo del mayor contable

El saldo que refleja el mayor de cada cuenta es la diferencia entre el importe de las operaciones que están a la izquierda y las que están a la derecha, es decir, el debe menos el haber.El saldo será deudor cuando e- l debe sea mayor que el haber.

- El saldo será acreedor cuando el haber sea mayor que el debe.

- El saldo será nulo cuando ambos lados sumen igual.

Memoria contable

Definición de memoria contableEs un estado contable que complementa lo recogido en el balance de situación y en la cuenta de pérdidas y ganancias.

Usando Debitoor la contabilidad de tu negocio nunca había sido tan fácil y clara. Empieza ahora.

La memoria es un documento donde se detallan los logros, resultados, hechos y objetivos de profundo interés para los accionistas de una compañía.

Este texto, junto al Balance General o Balance de Situación, es obligatorio presentarlo al finalizar cada ejercicio económico. La información que suministra la memoria ha de ser relevante y comprende datos cuantitativos y cualitativos.

¿Porqué es importante la memoria?

Dada la complejidad que han alcanzado ciertas operaciones empresariales y el entorno en el que se hallan inmersas las empresas, a los usuarios de información contable, a veces, les resultan insuficientes los datos que ofrecen el balance y la cuenta de pérdidas y ganancias.

Por ello, es necesario que a estos documentos les acompañe la memoria, que amplía y detalla el contenido de aquellos.

NRC

Qué es el NRC

El NRC es el acrónimo de número de referencia completo y consiste en un código de 22 caracteres que sirve para identificar el pago de un tributo o tasa. Funciona como justificante del ingreso a la Agencia Tributaria.

Si todavía no sabes cómo presentar tus impuestos, en nuestra Guía de Pequeñas Empresas te mostramos cómo liquidar tus impuestos online

El código, generado por una entidad bancaria, incorpora caracteres alfanuméricos en los cuales, y de forma cifrada, se incluye el NIF o CIF del declarante, el importe, el modelo, el ejercicio y el periodo.

De esta manera, podrás abonar y justificar en tiempo y forma el pago de un impuesto, aunque no es la única manera. Existen tres formas de hacer frente a los pagos a la Agencia Tributaria: Mediante domiciliación bancaria

Por ingreso en una entidad colaboradora

Con el número de referencia completo o NRC

Para qué sirve el NRC

El número de referencia o NRC funciona como un método alternativo para realizar un ingreso por el pago de un impuesto o tasa y como comprobante de cara a la Agencia Tributaria. De esta manera, tanto el declarante como la entidad bancaria colaboradora que gestione el pago tendrán un código que identifica que el ingreso ha sido realizado.

Aquellas declaraciones y autoliquidaciones que supongan un ingreso, y para las que no se haya escogido domiciliación bancaria como forma de pago, deberán abonarse mediante NRC. Además, para poder realizar la presentación del modelo deberá incluirse el NRC.

No es necesario incluirlo cuando se trata de deudas o el pago de liquidaciones, una vez se ha realizado el ingreso y generado el NRC. Simplemente, deberás conservar el NRC como justificante de la operación.

Cuándo se realiza un pago por NRC

La Agencia Tributaria establece que el pago por NRC se debe realizar para las declaraciones y autoliquidaciones que supongan ingresos y cuya forma de pago seleccionada no sea mediante domiciliación bancaria.

Esto es muy común en las personas físicas. Personarse en la entidad bancaria o realizar el pago con la ayuda de ésta ya casi no sucede entre las empresas o personas jurídicas. Además, si optas por la domiciliación bancaria, tienes hasta 5 días naturales antes de que finalice el plazo de pago para presentar el modelo del impuesto de forma telemática.

Por otro lado, puede ocurrir que la pyme tenga domiciliado el pago, pero que este falle porque no haya fondos en la cuenta. En ese caso, y una vez que el cobro ha sido devuelto por el banco, lo habitual es realizar el pago por NRC. La Agencia Tributaria incluirá posteriormente un recargo por demora, pero evitarás la sanción.

Por ejemplo, este trimestre has tenido más ventas y, como no tuviste en cuenta que el pago del IVA estaba domiciliado, no se pudo producir la autoliquidación del modelo 303 en tu cuenta. Puedes abonarse sacando un NRC.

Ventajas y desventajas del pago por NRC

Una de las mayores ventajas del NRC es que te aseguras de que el pago se ha realizado con éxito. La entidad bancaria está acostumbrada a este tipo de gestiones y las realiza sin ninguna dificultad. Además, la entidad bancaria está obligada a anularlo en el caso de que exista algún error y volver a gestionarlo.

Como veías antes, puedes realizar el pago del impuesto a la vez que realizas la declaración. Mientras que, con la domiciliación bancaria, debes presentar el modelo hasta 5 días antes.

Sin embargo, las desventajas respecto a la domiciliación bancaria son evidentes. El pago mediante número de referencia te obliga a personarte en la entidad bancaria con el modelo completado si eres persona física, o con un borrador si eres persona jurídica.

La ralentización de la presentación de impuestos también es evidente si decides usar el código NRC para la liquidación a través de la Sede Electrónica de la Agencia Tributaria. Recuerda que deberás contar con el certificado electrónico o Cl@vePIN.

Además, como persona jurídica, el pago y la presentación del modelo no se realizan a la vez. Deberás presentar la declaración de manera telemática, paso que evitarías si fueras persona física.

Obligación

¿Qué es una obligación?

Una obligación es una deuda a medio o largo plazo usada por grandes empresas para conseguir dinero como préstamo.

Lleva la facturación y contabilidad de tu empresa en pocos pasos y de una manera intuitiva. Empieza a usar Debitoor.

Las obligaciones son la forma más común de préstamos a largo plazo que una empresa adopta como estrategia.

Las obligaciones generalmente son préstamos con un fecha de devolución fija, aunque algunas obligaciones son títulos no amortizables (son conocidas también como obligaciones irredimibles).

La mayoría de bonos pagan una tasa fija de interés. Se requiere que este interés se pague antes que los dividendos se paguen a los accionistas. Además, la mayoría son bonos garantizados con los activos del prestatario.

Titulares de las obligaciones

Los titulares de obligaciones (normalmente se conocen como inversores) no tienen derecho a voto en la Junta General de la empresa. Aunque tienen reuniones por separado, donde sí pueden votar otros asuntos (como por ejemplo, sobre los cambios en los derechos inherentes a las obligaciones).

Ventajas de las obligaciones

La principal ventaja de las obligaciones para las empresas es el hecho de que tienen una tasa de interés más bajas y, por lo general, la fecha de reembolso es muy amplia en relación con otros métodos de financiación como préstamos.

Las ventajas para el inversor es que las obligaciones son fáciles de vender en las bolsas de valores y no poseen tanto riesgo como la renta variable.

Tipo de obligacionesLas obligaciones convertibles. Son bonos convertibles que se pueden convertir en acciones ordinarias de la compañía emisora después de un período predeterminado de tiempo. Los bonos convertibles son más atractivos para los inversores y para las empresas, ya que suelen tener menores tasas de interés que los bonos corporativos no convertibles.

Las obligaciones no convertibles. Son bonos regulares que no se pueden convertir en acciones ordinarias de la empresa responsable. Como no tienen la capacidad de ser convertidos, por lo general llevan mayores tasas de interés que las obligaciones convertibles.

Pasivo

¿Qué es un pasivo?

El pasivo se encuentra recogido en el balance de situación de la empresa según está recogido en el Plan General de Contabilidad.

Controla el pasivo de tu empresa mediante el balance de situación de tu empresa. Descúbrelo con Debitoor.

El pasivo consiste en las deudas que la empresa posee, recogidas en el balance de situación, y comprende las obligaciones actuales de la compañía que tienen origen en transacciones financieras pasadas.

Clasificación del pasivo

El pasivo contable se clasifica según su exigibilidad en el tiempo, es decir, cuánto tiempo tardan en vencer estas obligaciones. El pasivo de divide en:

Pasivo no exigible o fondos propios.

Pasivo exigible: Son todas las deudas que la empresa posee frente a terceros como proveedores, bancos u otros acreedores. El pasivo exigible se divide a su vez en:

Largo plazo o pasivo no corriente o fijo: vence en un periodo superior a un año.

Corto plazo o pasivo corriente o circulante: vence en un periodo inferior a un año.

Quiebra

¿Qué es una quiebra?

Es la situación en la que un comerciante cesa su actividad al no tener liquidez para pagar sus deudas.

Evita situaciones económicas desagradables llevando tu contabilidad con Debitoor. Es fácil y sencillo. Comienza ahora.

Es una situación regulada jurídicamente en la que una persona o empresa no puede hacer frente a los pagos que debe realizar a sus acreedores, dado que estos son mayores que los recursos económicos que posee.

Aquella persona que se declara en quiebra se denomina "quebrado" o "fallido".

Cuando se declara legalmente una quiebra, la empresa va a concurso de acreedores (o proceso concursal) donde se examina si el patrimonio del quebrado puede liquidarse con la intención de hacer frente a sus obligaciones.

Características

Una de las características principales de la quiebra, que la diferencia de otras situaciones como la suspensión de pagos, es el carácter permanente de la bancarrota.

Las dificultades de pago serán duraderas por lo que es necesario tomar medidas, hablamos de una insolvencia definitiva.

Proceso de quiebra

El Código de Comercio regula esta situación en la que, en primer lugar, el empresario se declara en quiebra y se produce automáticamente el cese de los pagos a los acreedores.

Durante ese tiempo estos acreedores no pueden desarrollar acciones legales individualmente para el cobro de las deudas y durante ese plazo, el quebrado procede a la venta de su patrimonio para hacer frente a las ventas.

Al final, los bienes son repartidos entre el conjunto de los acreedores hasta que la deuda quede satisfecha. La quiebra puede ser fortuita, culpable o fraudulenta.

Términos relacionados

Crédito

Cuentas a pagar

Deudor

Efectivo

Embargo

Pasivo

Suspensión de pagos

Remesa

¿Qué es una remesa?

Es una documento bancario para ordenar la liquidación de cobros y pagos de varias operaciones de compraventa.

Las remesas se emiten bajo las normas de la directiva SEPA. Descubre más sobre la normativa SEPA en nuestro Glosario.

Cuando una empresa o profesional tiene que saldar distintos cobros o pagos con clientes o proveedores, aquel puede ordenar a su banco la respectiva liquidación sistemática.

Para ello, se emite un documento a la entidad con el detalle de todas las operaciones. De este modo, no hay que ir operación a operación y se agrupan varias gestiones en una.

Significado de remesa y su finalidad

El concepto de remesa denota el envío o la recepción de un conjunto de cosas. En contabilidad alude, como se indicaba más arriba, a un documento bancario en el que se ordena a la entidad la liquidación de varias operaciones a clientes y proveedores.

Cuando hablamos de remesa nos referimos a la remesa bancaria, y esta puede ser de diversos tipos: remesa de pagos, remesa de cobros, remesa de efectos, remesa de recibos, etc.

La finalidad es aglutinar, en un mismo documento bancario, el cobro y pago de diversas operaciones y así sistematizar y automatizar un proceso que, de manera individual, implicaría costes de tiempo y gestiones.

Cómo hacer una remesa bancaria

En el espacio europeo las remesas se llevan a cabo a través del mandato SEPA. Antes de ordenar una remesa hay que comunicárselo al banco, que asignará al emisor un código de tres dígitos llamado sufijo acreedor.

Además, se deberá tener una autorización expresa del destinatario de la remesa (en caso de remesas de cobros).

Para hacer una remesa se debe consignar la siguiente información:Nombre y apellidos del emisor y NIF.

La fecha de vencimiento (con respecto a la realización de los pagos).

El sufijo de acreedor.

Los datos de la cuenta (IBAN y BIC).

Datos de la factura (número y fecha).

Importes.

Datos del cliente o proveedor.

Datos de la cuenta bancaria del cliente o proveedor.

¿Qué es la remesa de efectos?

La remesa de efectos hace referencia o bien al cobro adelantado (por el servicio a un cliente) o bien al pago atrasado (por servicio de un proveedor).

En tales casos, el profesional o empresa puede emitir una remesa de efectos, de modo que reciba por adelantado el cobro del cliente o aplace el pago al proveedor.

La entidad financiera es la encargada de financiar tanto el adelanto como el aplazamiento, por lo que dicha operación supone un coste extra para el emisor.

Régimen de tributación de IVA

¿Qué es el régimen de tributación de IVA?

Es un conjunto de normas que regulan las obligaciones formales y materiales relativas al pago del IVA por parte de autónomos y empresas.

¿Eres autónomo o empresario y perteneces al régimen general de IVA, al de recargo de equivalencia o al de criterio de caja? Con el programa de facturación de Debitoor podrás llevar tu facturación. ¡Pruébalo gratis ahora!

Los autónomos y empresas, como sujetos pasivos del IVA relativo a su actividad, están obligados a cumplir con una serie de obligaciones formales y materiales.

Desde el punto de vista material, están obligados al pago del impuesto (IVA) derivado de su actividad. Formalmente, han de cumplir con unos procedimientos para dicho pago (declaraciones trimestrales, anuales, etc.).

En España, el régimen de tributación de IVA se divide en dos grandes bloques: el general, al que pertence la mayoría de autónomos y empresarios, y el especial, que a su vez se subdivide en distintos regímenes.

Los distintos regímenes especiales difieren según afecten a autónomos o empresas.

Régimen general de tributación del IVA

El régimen general de tributación del IVA se aplica a todos los autónomos y empresarios a no ser que, por ciertas características peculiares de su sector, deban tributar en un régimen especial o, aun debiendo tributar en un régimen especial, deciden hacerlo por el general.

En el régimen general el autónomo o empresario repercute el IVA de su actividad al cliente. Los tres tipos de IVA vigentes son del 21% (general), del 10% (reducido) y del 4% (superreducido).

Por otro lado, deberá soportar el IVA de sus proveedores e ingresar a la Agencia Tributaria la diferencia entre el IVA repercutido (a los clientes) y el IVA soportado de los proveedores.

Obligaciones formales del régimen general de tributación del IVA

Formalmente, los autónomos y empresarios que tributan por este régimen, deben cumplir con determinadas obligaciones de facturación y contabilidad:Hacer facturas para justificar sus operaciones. Si el importe de la operación es inferior a 3.000 euros (IVA incluido), pueden emitir una factura simplificada.

Deben conservar las facturas de sus proveedores para poder deducirse el IVA soportado.

Deben llevar el respecto libro-registro de las facturas emitidas, las facturas recibidas, las operaciones intracomunitarias (si procede) y de bienes de inversión.

Declarar el IVA de su actividad rellenando el modelo 303 (mensual o trimestralmente).

Presentar el modelo de resumen anual de IVA (modelo 390).

Regímenes especiales de tributación de IVA

Los regímenes especiales de tributación del IVA que afectan a autónomos profesionales consisten en:El régimen simplificado de IVA.

El régimen especial de recargo de equivalencia.

El régimen especial de criterio de caja.

El régimen especial de agricultura, ganadería y pesca.

Para empresarios, los regímenes especiales se extienen también a los siguientes:Régimen especial de los bienes usados, objetos de arte, antigüedades y objetos de colección (REBU).

Régimen especial de las agencias de viajes.

Régimen especial del oro de inversión.

Regímenes especiales aplicables a los servicios de telecomunicaciones, de radiodifusión o de televisión y a los prestados por vía electrónica.

En los siguientes subapartados, nos referiremos únicamente a los que afectan a autónomos y profesionales.

Régimen simplificado de IVA

El régimen simplificado de IVA afecta a todos aquellos profesionales y empresarios que deben tributar por el régimen de estimación objetiva de IRPF (sistema de módulos).

Por el régimen simplificado de IVA no existe obligación de emitir facturas por las operaciones realizadas. A nivel de contabilidad, se debe cumplir con las siguientes formalidades:Llevar un libro de registro de las facturas recibidas.

Llevar un libro de registro de todas las operaciones que superen el volumen de ingresos y conservar los justificantes.

Régimen especial del recargo de equivalencia

El régimen especial del recargo de equivalencia es el régimen que se aplica al comercio minorista.

Quien tributa por este régimen no debe expedir facturas por su actividad ni está obligado a cumplimentar formalidades como la declaración periódica del IVA o el registro de facturas.

En las facturas recibidas el proveedor aplicará el recargo de equivalencia sobre la factura, lo que supondrá para el comerciante minorista un mayor gasto que no puede deducirse fiscalmente.

Régimen especial de criterio de caja

El criterio de caja es un régimen especial por el cual el autónomo o empresario no está obligado a liquidar el IVA de las facturas no cobradas.

De este régimen solo quedan excluidos aquellos cuya facturación anual anterior haya superado los 2 millones de euros o que pertenezcan a otros regímenes especiales como el de agricultura, ganadería y pesca o el simplificado.

El criterio de caja se aplica tanto a las facturas de clientes como de proveedores.

Formalmente, pertenecer a dicho régimen no exime de la obligación de emitir facturas por las operaciones ni de presentar los correspondientes modelos fiscales (modelo 303, etc.).

Régimen especial de la agricultura, ganadería y pesca

Pertenecen a este régimen los titulares de explotaciones agrícolas, ganaderas, forestales o pesqueras que no hayan sido excluidos por la Agencia Tributaria o hayan renunciado a pertenecer a este régimen para tributar por el régimen general.

Sus titulares no deben expedir facturas por sus operaciones excepto cuando se trate de entregas de inmuebles.

Tampoco están obligados a repercutir, liquidar e ingresar el IVA de sus ventas, salvo cuando se trate de entregas de inmuebles, compras intracomunitarias, importaciones de bienes y operaciones con inversión del sujeto pasivo.

Seguridad Social

¿Qué es la Seguridad Social?

La Seguridad Social es un sistema público cuya principal función es proteger a la población frente a situaciones de desempleo, enfermedad o vejez.

¿Eres autónomo o tienes un negocio y quieres aprender más para su correcta gestión? Échale un vistazo a nuestra Guía para pequeñas empresas.

Empresas y trabajadores hacen frente de manera mensual al pago de su cotización en la Seguridad Social. La empresa es la encargada de hacer dicho pago que se compone de la parte del trabajador (previamente retenida de su nómina) y la parte de la empresa.

Por su parte, el trabajador autónomo ha de pagar su cotización directamente a la Seguridad Social.

¿Qué tipos de regímenes existen en la Seguridad Social?

La estructura de la Seguridad Social se compone de dos regímenes diferentes de cotización: por un lado el régimen general y por otro, los regímenes especiales.

La función de estos regímenes es regular la manera y las condiciones en las que los trabajadores contribuyen, en base a su actividad, al Estado de Bienestar.Régimen general: En él se encuentran gran parte de los trabajadores. En él también se incluyen algunos regímenes especiales como el Sistema Especial Agrario, el Sistema Especial de Empleados del Hogar, y el Régimen de Artistas y Profesionales Taurinos.

Regímenes especiales: En esta categoría se encuentra incluídos el Régimen Especial de Trabajadores Autónomos, el de los Trabajadores del Mar, el de la Minería del Carbón y el de Funcionarios públicos, civiles y militares.

En el caso de los trabajadores por cuenta ajena, la empresa es la encargada de retener en las nóminas las cotizaciones de los empleados y de manera mensual paga dicha cuota de los trabajadores y la cuota empresarial que paga por cada uno de ellos.

¿Qué tipos de prestaciones existen en la Seguridad Social?

Las prestaciones son las medidas con las que cuenta la Seguridad Social para solventar situaciones de necesidad o infortunio tales como incapacidad (temporal o permanente), jubilación, desempleo, maternidad, etc.

Existen dos modalidades de prestaciones, la contributiva y la no contributiva:Modalidad contributiva: Dedicada a proteger a los trabajadores y a sus familiares.

Modalidad no contributiva: Destinada a aquellas personas que no han cumplido los requisitos de cotización mínima o directamente no han cotizado nunca.

suspensión de pagos

¿Qué es la suspensión de pagos?

Situación en la que un comerciante declara su incapacidad temporal de hacer frente a sus deudas.

Evita situaciones económicas desagradables llevando tu contabilidad con Debitoor. Es fácil y sencillo. Comienza ahora.

Es una situación judicial en la que un comerciante o una empresa declara legalmente su incapacidad temporal para hacer frente al pago de las deudas contraídas previamente con sus acreedores.

Características y objetivos

En la suspensión de pagos, la empresa tiene gran cantidad de activos pero no son lo suficientemente líquidos como para utilizarlos para pagar. Incluso, estos activos pueden ser mayores a las deudas que posee pero existen dificultades para convertirlos en dinero.

El objetivo de la suspensión de pagos es llegar a un nuevo acuerdo, regulado por la ley, entre deudor y acreedor. Este acuerdo será un nuevo plazo de tiempo o nuevas condiciones de pago.

Diferencia con quiebra

La diferencia entre quiebra y suspensión de pagos estriva en el carácter temporal de la suspensión.

Para declararse en suspensión de pagos, es necesario acreditar la posibilidad de hacer frente a los pagos en el futuro, sino nos encontraríamos en un proceso de quiebra.

Lo único que necesita el empresario es más tiempo para cobrar las deudas que posee con sus clientes o vender partes de sus activos fijos. De todas formas, podrá seguir desarrollando su actividad, pues se trata de una situación de insolvencia transitoria.

Tarjeta de débito

¿Qué es una tarjeta de débito?

Una tarjeta de débito es un instrumento financiero emitido por un banco o una caja de ahorros. Al pagar, el cargo se realiza directamente sobre los fondos que existen en la cuenta.

En Debitoor es posible cobrar tus facturas con tarjeta de débito. Pónselo más fácil a tus clientes ofreciendo pagos online.

La tarjeta de débito es una tarjeta bancaria de plástico, con una banda magnética en el reverso de la misma que almacena los datos del titular de la tarjeta, número de cuenta, etc. Para solicitar una tarjeta de débito, es necesario tener una cuenta de ahorros o cuenta corriente a la que asociarla.

Es altamente conveniente ya que elimina la necesidad de cargar con un cheque o dinero en efectivo.

Para que el pago ocurra, se deberán cumplir las siguientes condiciones;Que la tarjeta cuente con fondos suficientes para hacer el pago.

Que la transacción sea autorizada a través del sistema de seguridad.

Es común que por motivos de seguridad, la tarjeta de débito cuente con un límite diario.

¿Cuál es la diferencia entre una tarjeta de crédito y una de débito?

La tarjeta de crédito permite pagar incluso si no se dispone de fondos (por supuesto con un límite), contrayendo así una deuda con el banco a corto plazo. Por el contrario, la tarjeta de débito, como ya hemos dicho, solo permite el cobro hasta que se alcanza el límite de los fondos de la cuenta asociada a la misma.

A su vez, la tarjeta de crédito permite pagar a plazos, mientras que con una tarjeta de débito se desembolsa el total del pago en el momento de la compra.

Por último, lo más común es que una tarjeta de crédito cobre intereses (por retirar dinero o fraccionar pagos), algo que no es frecuente con las tarjetas de débito.

Paga tu suscripción a Debitoor con tu tarjeta de débito

En Debitoor, el programa de facturación, ofrecemos suscripciones cuyo pago podrás realizar con tarjeta de débito.

El pago con tarjeta de débito en Debitoor es 100% seguro. Todas las normativas y especificaciones para realizar pagos online son aplicables; la conexión de pago está protegida por una encriptación de 128 bits y está certificado por el Payment Card Industry.

Tasa de conversión

Definición de tasa de conversión

Tengas un comercio físico o un negocio online, puedes llevar tu facturación y contabilidad con Debitoor. Comienza ahora.

Los negocios en internet deben medir la tasa de conversión para comprobar la rentabilidad asociada a su número de visitantes. Es decir, tener en cuenta cuántas visitas y cuántos convierten.

Conversión es la actividad que el usuario que visita una página realiza y la cual es el objetivo de la empresa. Puede ser una compra, puede ser una descarga, puede ser un registro, etc.

Por tanto es importante medir la cantidad de visitas que tienes en la web y compararlo con el número de conversiones.

Cómo medir la tasa de conversión

Lo normal es hallar el número de usuarios que visitan la web y se relaciona con el número de conversiones para hallar un porcentaje de conversión:

Nº de conversiones totales / nº de visitas totales.

Existen herramientas que sirven para medir la conversión. Es lo que se denomina analítica web. Las más populares hoy día son Google Analytics, KISSmetrics y Adobe Site Catalyst.

El objetivo es conocer los datos para mejorarlos en el caso de que fueran necesarios e implementar cambios para atraer más visitas. Sin embargo el objetivo es que los cambios sirvan para que los usuarios conviertan.

Una vez medido y sabiendo por dónde viene el tráfico de visitas, se debe decidir la estrategia a seguir. Puede ser mediante el uso de publicidad o consiguiendo un buen posicionamiento en buscadores.

Y una vez sabiendo cuáles son los términos, conceptos o ideas por las que los usuarios no sólo buscan, sino que encuentran la página, explotar estos para conseguir conversión. Y entro otras cosas mejorar el aspecto estético o la experiencia del usuario en la web.

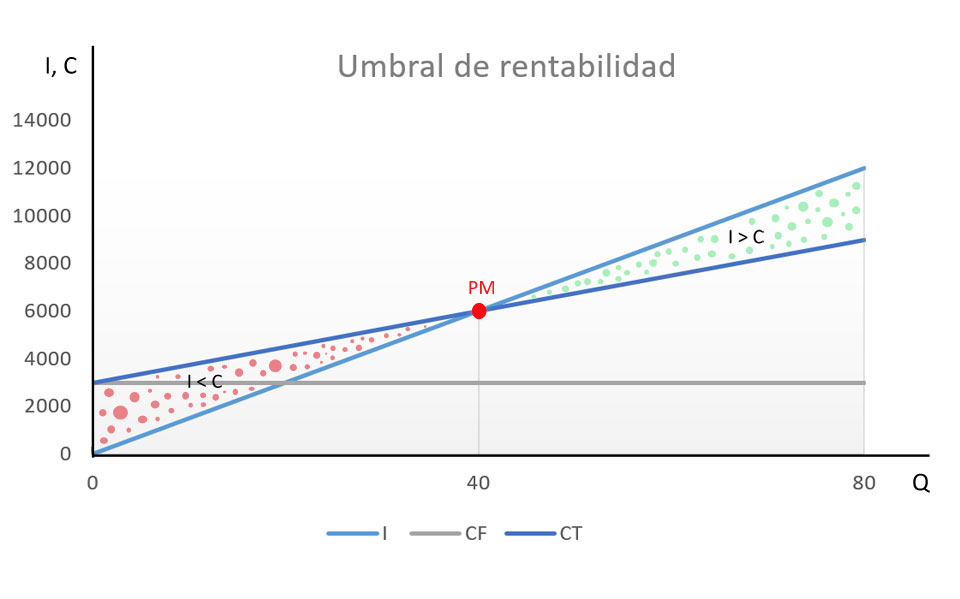

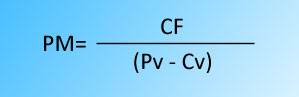

Umbral de rentabilidad -

¿Qué es el umbral de rentabilidad?

El umbral de rentabilidad, punto muerto o punto de equilibrio (break-even point en inglés), se refiere al momento en el que en un negocio los costes totales igualan los ingresos totales por ventas.

Para conocer la situación de tu empresa, necesitarás entender la importancia del balance de situación. Lee todo lo que necesitas conocer al respecto en nuestra Guía para pequeñas empresas.

Para una empresa o negocio es relevante conocer este valor para saber a partir de qué momento su actividad empieza a generar beneficios.

¿Cómo calcular el umbral de rentabilidad?

En este caso, vamos a empezar la casa por el tejado: primero te explicamos qué valores necesitas conocer para calcular el punto muerto y cuál es su fórmula, te ilustramos de qué va todo esto con un ejemplo y una representación gráfica y por último te contamos como obtener dicha fórmula de la que hablamos al principio.

Para conocer la cantidad en punto muerto necesitas únicamente conocer los siguientes valores:Coste fijo total: Son costes que no varían en el corto plazo y son independientes de la actividad productiva de la empresa.

Precio de venta unitario: Precio por cada unidad de bien o servicio prestado.

Coste variable unitario: Estos costes varían en función del volumen de producción.

Por lo tanto, la fórmula del punto muerto o umbral de rentabilidad es:

Ejemplo de cálculo del punto muerto:

La empresa X fabrica productos que vende por 150€ la unidad. Sus costes fijos anuales son de 3.000€ y sus costes variables unitarios son de 75€. ¿Cuál es el punto de equilibrio para este producto?

Q = 3.000 / (150 - 75)

Q = 40 unidades

Esto quiere decir que X empezará a generar beneficios a partir de las 40 unidades vendidas.

Representación gráfica del umbral de rentabilidad

Para poder representar gráficamente el umbral de rentabilidad, daremos valores a Q (cantidad en el punto muerto), obteniendo así los ingresos (I) y costes (C) para cada volumen de venta

Una vez obtendidos estos valores, podemos proceder con la representación gráfica de la siguiente manera. Representaremos los costes fijos (CF) como una línea paralela al eje Y, pues son constantes en el tiempo y no dependen del volumen de producción.

Representamos los ingresos (I) y los costes (C) en función de que hemos obtenido dándole valores a Q. El punto en el que se corten las funciones de I y C será el punto muerto o umbral de rentabilidad (PM):

Lo que aparece marcado con círculos verdes es el momento a partir del cual, los ingresos serán superiores a los gastos y por lo tanto, existirá beneficio.

Por el contrario, la zona marcada con puntos rojos es el momento a partir del cual los costes son superiores a los ingresos y por lo tanto, estaremos incurriendo en pérdidas.

¿Cómo se obtiene la fórmula del umbral de rentabilidad o punto de equilibrio?

El umbral de rentabilidad se trata de la cifra de ventas en la que el resultado es cero, es decir, no existen ni pérdidas ni ganancias.

En otras palabras, el punto muerto se da cuando el beneficio de explotación (B) es nulo. El beneficio se desglosa en ingresos (I) menos costes (C), lo que quiere decir que los ingresos serán iguales a los costes:

B = I - C

B = 0

I = C

Los ingresos son iguales al precio de venta unitario (Pv) multiplicado por la cantidad vendida (Q):

I = Pv x Q

Y los costes se descomponen en costes fijos y variables:

C = CF + CV

Siendo el coste variable (CV) el coste variable unitario (Cv) por la cantidad vendida (Q):

C = CF + Cv x Q

Si despejamos todo esto:

I = C

Pv x Q = CF + Cv x Q

Pv x Q - Cv x Q = CF

Q x (Pv - Cv) = CF

Por lo tanto, deducimos que el punto muerto (Q) es igual a los costes fijos (CF) divididos entre la resta de precio de venta unitario (Pv) menos el coste variable unitario (Cv), tal y cómo eplicábamos anteriormente:

Q = CF / (Pv - Cv

valor amortizable

¿Qué es el valor amortizable?

El valor amortizable de un activo es el valor por el que se deprecia dicho activo.

Con Debitoor puedes gestionar y someter tus activos a depreciación. ¡Pruébalo ahora!

Los activos fijos pueden someterse a depreciación o amortización. En este contexto, se entiende por valor amortizable de un activo la cuota de amortización que se aplica en cada ejercicio económico.

El valor amortizable y el valor residual

Otra forma de definiar el valor amortizable de un activo es aquel valor que se obtiene al restar al valor de adquisición del activo su valor residual.

El valor de adquisición es, por decirlo llanamente, el precio por el que se adquirió el activo. El valor residual, por su parte, es el valor del activo al final de su vida útil, entiendo por vida útil, a su vez, el número de años en que el activo está operativo.

De la diferencia de ambos valores, se extrae, pues, la cuota de amortización que se aplica anualmente sobre el activo.

El valor amortizable en un programa de facturación y contabilidad

Hoy en día, muchos programas de facturación y contabilidad calculan la depreciación o amortización de un activo.

Es el caso de Debitoor, que permite tratar determinados gastos como activos y calcular la depreciación automáticamente al introducir los valores relativos a la vida útil y al valor residual.

Aprende más sobre cómo funciona la depreciación de activos en nuestra Guía para autónomos y pequeñas empresas: "Activos, amortización y depreciación"

¿Qué es la vida útil de un activo?

La vida útil de un activo es el tiempo en que un activo determinado está operativo para el funcionamiento de la empresa.

En Debitoor puedes controlar la vida útil de tus activos al depreciarlos. Comienza ahora y lleva tu contabilidad como un profesional.

Un activo fijo es un bien de la empresa que no está sometido al ciclo econonómico a corto plazo.

Oficinas, mobiliario, material informático, automóviles, etc., son ejemplos de activos fijos pensados para el funcionamiento de la empresa y no para conseguir, por tanto, una liquidez a corto plazo, como sería el caso de los activos circulantes.

Todo activo fijo tiene una vida útil, esto es, tiene fijado un tiempo en que pueden ser utilizados por la empresa. Este tiempo se define en número de años.

Cómo saber la vida útil de un activo

En contabilidad se suele hablar de vida útil estimada. Una empresa se basa en su experiencia previa (o la experiencia de otras empresas) para determinar la vida útil de un activo.

La Agencia Tributaria fija una vida útil estimada máxima en su tabla de amortizaciones sobre el Impuesto de Sociedades. No se trata, sin embargo, de una tabla exhaustiva: determinados activos deberán fijarse, según dicta la ley, por lo "correspondiente a su vida útil económica, considerando como tal el período de tiempo que el activo sirve para el desarrollo de la actividad del sujeto contable".

La vida útil y la depreciación de un activo

La vida útil de un activo está estrechamente ligada al concepto de depreciación. De hecho, para calcular la depreciación o amortización de un activo fijo resulta esencial saber (o fijar) su vida útil, así como su valor residual.

Para depreciar un activo y conocer su cuota anual de depreciación (esto es, el valor que va perdiendo año a año) hay diferentes métodos.

El más común, conocido como método lineal, consiste en restar al valor del activo (el importe que se pagó para su adquisición) el valor remanente y dividirlo por la vida útil:

Cuota de depreciación = (Valor del activo - Valor residual) / Vida útil

Conviene saber, por último, que la vida útil de un activo se puede extender si se efectúan reparaciones o mejoras (como es el caso de la maquinaria).

La vida útil en un programa de facturación

En un programa de facturación con funciones de contabilidad el cálculo de la depreciación de los activos se puede automatizar, siempre y cuando se conozcan la vida útil y el valor remanente, valor que, por su naturaleza no se pueden prestablecer..